Marge arrière

Écrit par B. Bathelot, modifié le 17/01/2023Glossaires : Prix / marges / coûts Distribution / Marché

Une marge arrière est une ristourne de fin d'année exprimée en % du prix de vente initial qui est obtenue auprès d'un fournisseur sur un produit. La pratique des marges arrières se fait surtout dans l'univers de la grande distribution entre les grandes enseignes et leurs fournisseurs.

Les conditions et modes de calcul des marges arrières sont normalement précisées dans le cadre des négociations commerciales annuelles.

Les marges arrières les plus courantes ont généralement pour contrepartie :

- un volume de vente atteint sur la période

- un objectif de progression des ventes du produit

- une visibilité et un espace attribué au produit (MEA en magasin ou sur prospectus)

- des actions de collecte de recyclage par le distributeur

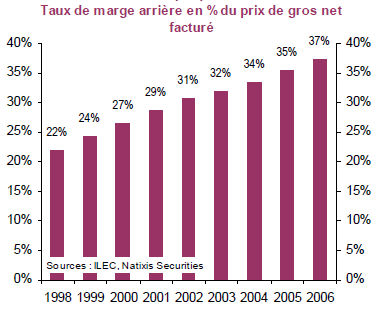

Il est généralement estimé que les marges arrières peuvent représenter de 30 à 40 % du prix facturé initialement.

Les pratiques de marges arrières sont juridiquement limitées et encadrées pour limiter le pouvoir de domination des grands distributeurs sur leurs fournisseurs.

Depuis la Loi Dutreil complétée par la Loi Chatel, les marges arrières sont prises en compte pour le calcul de seuil de revente à perte. En effet, il fut estimé que les marges arrières constituaient des marges "discrètes" pour la grande distribution et que les marques auxquelles elles étaient imposées les répercutaient dans leurs prix de vente.

Le terme de marges arrières n'a pas d'existence légale, il est en fait remplacé dans la Loi par la notion "d'autres avantages financiers".

Voir aussi : marge avant, seuil de revente à perte, prix d'achat effectif, coopération commerciale.

L'évolution des marges arrières avant la Loi Chatel (Source Flash Natexis) :